Asset Allocation Outlook

Il deciso rimbalzo seppur disomogeneo nei diversi paesi quest’anno verosimilmente cederà il passo a una crescita sincrona più moderata, ancorché ancora superiore al tendenziale, nel 2022.

"Prevediamo che non solo la crescita ma anche l’inflazione e il sostegno delle politiche modereranno il passo. Siamo dell’avviso che l’economia mondiale sia al momento a metà del ciclo e, dal punto di vista dell’asset allocation, ciò significa che gli attivi orientati alla crescita, come azioni e credito, possono ancora offrire rendimenti relativamente interessanti. Ci attendiamo tuttavia maggiore dispersione a livello di settore e area geografica. La differenziazione e la selezione bottom-up all’interno delle classi di attivo, a livello ad esempio di paese, settore ed emittente, sarà con ogni probabilità cruciale per conseguire validi rendimenti nel contesto corrente."

La ritirata

Fortunatamente, il peggio della pandemia mondiale pare essere alle spalle con l’ampia diffusione delle vaccinazioni e il raggiungimento dell’immunità di gregge ormai prossimo in molti paesi. Con la pandemia in ritirata anche il sostegno delle politiche è in ritirata. I sostegni fiscali, che sono naturalmente legati a date di scadenza o ai livelli occupazionali, stanno decadendo e l’impulso fiscale è destinato a diventare negativo, come abbiamo già visto in Cina. Sul versante della politica monetaria, alcune banche centrali hanno mosso i primi passi verso la normalizzazione, riducendo gli acquisti di titoli (banche centrali di Canada e Regno Unito) o alzando i tassi (alcune banche centrali dei mercati emergenti). Negli Stati Uniti, la Federal Reserve a giugno ha indicato l’intenzione di cominciare a discutere di tapering alle prossime riunioni e, stando alle previsioni riportate nel dot plot, la tabella di marcia verso futuri aumenti dei tassi è anticipata.

"Prevediamo che le banche centrali dei principali mercati sviluppati comincino ad alzare i tassi nel 2023."

Un contesto di metà ciclo

Il venir meno del sostegno sia della politica fiscale che di quella monetaria eserciterà un freno sulla crescita economica nel prossimo anno, pur a fronte dei facili guadagni legati alle riaperture. Si prevede una crescita del PIL reale dei mercati sviluppati del 6% nel 2021 (quarto trimestre su quarto trimestre) per poi moderarsi al di sotto del 3% nel 2022. La maggiore lentezza delle vaccinazioni nei mercati emergenti ne ha ritardato la ripresa e prevediamo per questi mercati una crescita del PIL che si attesti al 3,5% nel 2021 per poi accelerare sino al 5% nel 2022 (4° trimestre su 4° trimestre). Dopo il picco quest’anno, i tassi di crescita dei mercati sviluppati ridurranno il passo rispetto ai livelli attuali ma in termini assoluti la crescita si manterrà elevata nell’orizzonte ciclico. La domanda inespressa, gli alti livelli di risparmio dei consumatori e sani coefficienti di leva delle imprese costituiscono un trampolino per una crescita trainata dal settore privato. Si configura dunque un contesto interessante per gli attivi orientati alla crescita.

Il venir meno del sostegno sia della politica fiscale che di quella monetaria eserciterà un freno sulla crescita economica nel prossimo anno, pur a fronte dei facili guadagni legati alle riaperture. Si prevede una crescita del PIL reale dei mercati sviluppati del 6% nel 2021 (quarto trimestre su quarto trimestre) per poi moderarsi al di sotto del 3% nel 2022. La maggiore lentezza delle vaccinazioni nei mercati emergenti ne ha ritardato la ripresa e prevediamo per questi mercati una crescita del PIL che si attesti al 3,5% nel 2021 per poi accelerare sino al 5% nel 2022 (4° trimestre su 4° trimestre). Dopo il picco quest’anno, i tassi di crescita dei mercati sviluppati ridurranno il passo rispetto ai livelli attuali ma in termini assoluti la crescita si manterrà elevata nell’orizzonte ciclico. La domanda inespressa, gli alti livelli di risparmio dei consumatori e sani coefficienti di leva delle imprese costituiscono un trampolino per una crescita trainata dal settore privato. Si configura dunque un contesto interessante per gli attivi orientati alla crescita.

"In generale, le nostre analisi indicano che siamo a metà del ciclo economico espansivo e crediamo che questo si rifletta nelle valutazioni azionarie."

La metà del ciclo espansivo tipicamente è una fase in cui è desiderabile essere investiti. Tuttavia, alla luce dei compressi premi di rischio sui mercati, gli investitori dovranno affidarsi maggiormente alla selezione dei settori e dei titoli per sospingere i rendimenti. Questo vale ancor di più nel contesto mondiale post pandemico in rapido cambiamento nel quale sussiste ampia incertezza riguardo ai potenziali esiti e le tradizionali modalità di investimento potrebbero non essere di agevole applicazione.

Potenziali beneficiari dei cambiamenti dirompenti

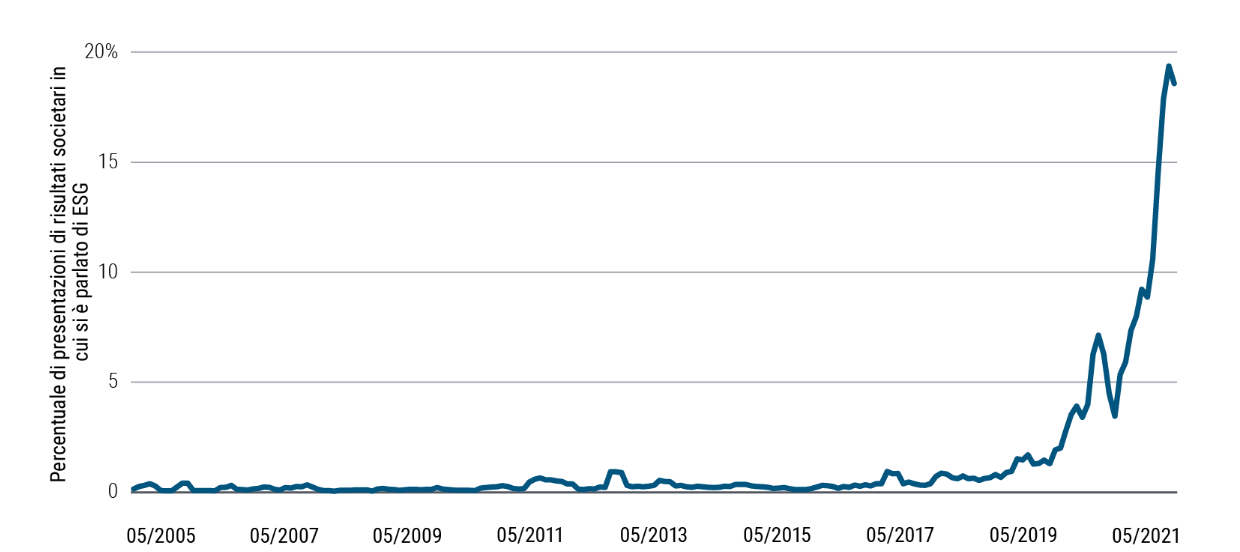

Cosa potrebbe essere diverso questa volta? Una tendenza che si sta affermando con l’attuale ripresa di metà ciclo è quella degli investimenti ESG, ossia ispirati a criteri ambientali, sociali e di governance. Dall’inizio della pandemia si è osservata, ad esempio, una netta crescita degli ESG come tema trattato nelle presentazioni dei risultati societari. L’analisi degli aspetti ESG contribuisce a permeare le strategie di asset allocation.

Stando ai dati ONU, più di 110 paesi, che nell’insieme rappresentano oltre il 70% del PIL mondiale, si sono impegnati per un futuro con zero emissioni. Sarà un’evoluzione che si dispiegherà su diversi decenni e che con il mutare dei consumi e degli investimenti dovrebbe generare una robusta domanda per determinati beni e materiali (ad esempio, energie rinnovabili, semiconduttori, foreste e prodotti in polpa di cellulosa). Al contempo, la tendenza all’azzeramento delle emissioni verosimilmente per determinate imprese (ad esempio quelle nei settori tradizionali del petrolio e del gas che non si sono ancora adeguate al cambiamento del mix energetico del futuro) comporterà dover affrontare una transizione rischiosa o lunghe contrazioni.

Le disuguaglianze ampliatesi negli anni su cui si è innestata la pandemia hanno auspicabilmente portato a un risveglio della coscienza sociale collettiva che si traduce in una crescente messa in discussione di prassi economiche passate e che ha portato cambiamenti come il divieto sui contratti a zero ore (ad esempio, nel Regno Unito), aumenti del salario minimo (talvolta in modo deciso, e in particolare da parte di alcuni colossi americani) e miglioramento delle condizioni di lavoro per il personale. Questi cambiamenti inevitabilmente avranno effetti a cascata sulle imprese di minori dimensioni.

Riguardo alla governance, governi e imprese potrebbero effettuare maggiori investimenti all’interno dei loro confini per accorciare le filiere e garantirsi la capacità di produrre beni strategici come semiconduttori, batterie o forniture mediche. Inoltre, diversi settori che hanno sofferto nel ciclo precedente e hanno dovuto procedere a intense aggregazioni stanno riacquistando potere contrattuale rispetto ai loro clienti, il trasporto marittimo ne è un esempio.

"Questi sono alcuni dei fattori che includiamo nel nostro quadro di riferimento di asset allocation top-down e nel nostro processo bottom-up di selezione dei titoli al fine di realizzare risultati più robusti per i portafogli. Nei portafogli multi asset di PIMCO, l’ottica ESG ci porta a privilegiare un sovrappeso in società selezionate nei settori green (come le energie rinnovabili), del digitale (come i semiconduttori), nonché delle foreste e dei prodotti in polpa di cellulosa, e ad esercitare cautela rispetto ai comparti legati ai combustibili fossili."

Implicazioni per gli investimenti

"L’espansione economica è verosimilmente nella fase di metà ciclo e pertanto in generale privilegiamo azioni e credito, che storicamente hanno avuto la tendenza a performare bene in queste fasi. Nell’azionario ci focalizziamo su quelle imprese posizionate per beneficiare dei cambiamenti dirompenti secolari negli ambiti della tecnologia, della sostenibilità e a livello geopolitico. Nel credito siamo selettivi, ponendo enfasi sui settori legati all’immobiliare."

"Nei portafogli multi asset poniamo enfasi sulle opportunità bottom-up all’interno delle classi di attivi capaci di sovraperformare in quanto beneficiarie della crescita in atto nonché dei cambiamenti dirompenti di lungo termine."

Contributo a cura di:

Erin Browne - Portfolio Manager

Geraldine Sundstrom - Portfolio Manager