Azionario e credito

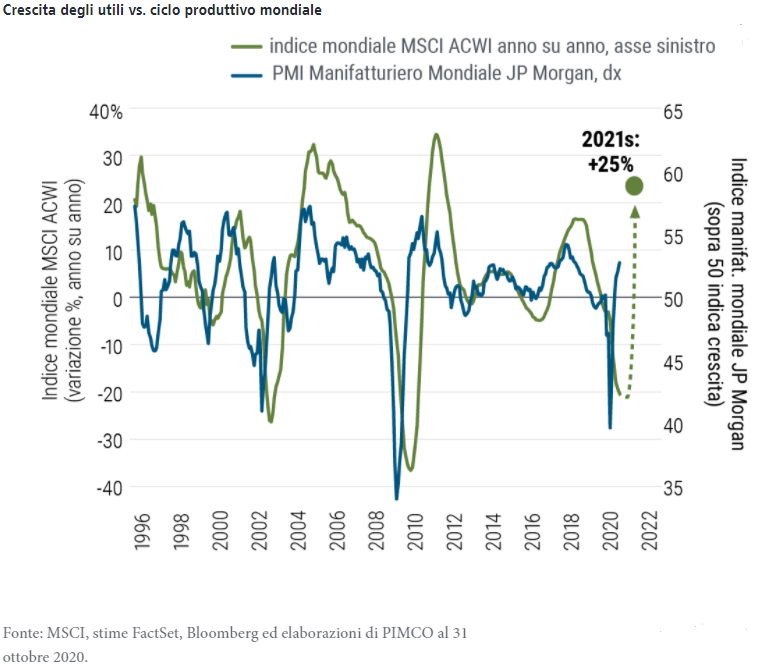

Al prendere slancio dell’attività economica nel 2021 PIMCO prevede un robusto rimbalzo degli utili societari. La maggior crescita degli utili societari, seppur positiva anche per il credito, è maggiormente trainante per i mercati azionari, che infatti storicamente hanno generato maggiori rendimenti corretti per il rischio nelle fasi iniziali del ciclo economico.

In tale contesto macroeconomico, la convizione è che le valutazioni azionarie siano convenienti rispetto all’obbligazionario societario. Un modo per rilevarlo è analizzare il differenziale fra i rendimenti azionari e gli spread delle obbligazioni societarie. I rendimenti azionari dovrebbero in generale offrire un premio rispetto agli spread obbligazionari in quanto gli investimenti azionari sono più sensibili alla volatilità degli utili e gli investitori richiedono di essere adeguatamente remunerati per il rischio di eventuale calo degli utili. Il differenziale di rendimento dell’azionario, sia statunitense che mondiale, attualmente è prossimo al livello medio dell’ultimo quinquennio. Tuttavia, con la crescita degli utili destinata ad accelerare con la prosecuzione della ripresa mondiale, l’azionario appare più appetibile del credito.

Si prevede un rimbalzo della crescita mondiale nel 2021 e al contempo una risposta graduale delle banche centrali dei mercati sviluppati al miglioramento del panorama macroeconomico. Nei mesi scorsi la Federal Reserve ha concluso la revisione del suo quadro di riferimento e indicato che il tasso di occupazione da solo non sarà più sufficiente a suggerire un aumento dei tassi d’interesse ma occorrerà anche il raggiungimento o lo sforamento dell’obiettivo d’inflazione. L’impegno della Fed a consentire il superamento dell’obiettivo d’inflazione sostiene l’azionario, che si presenta appetibile a fronte di un probabile periodo prolungato di tassi reali bassi o negativi.

Temi dell'azionario

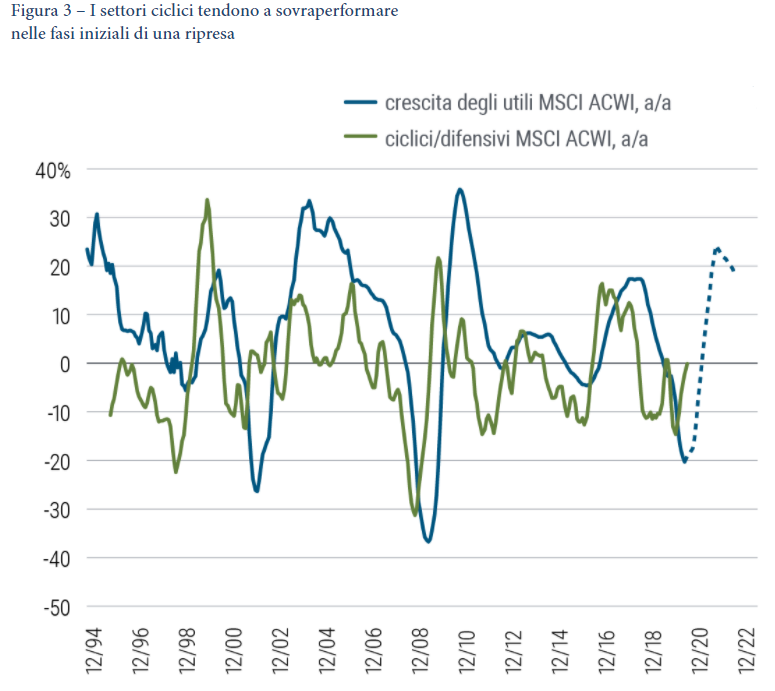

La ripresa dell’attività economica e il continuo miglioramento degli utili societari dovrebbero favorire un rimbalzo degli attivi ciclici (cfr. Figura 3), la cui performance è rimasta decisamente indietro rispetto a quella dei big che hanno trainato il mercato dalla correzione di marzo, come i colossi tecnologici. Si ricercano in modo attivo opportunità da cogliere in questo ambito pur mantenendoci altamente selettivi negli spazi su cui puntare per ottenere l’esposizione ciclica desiderata. La ripresa manifatturiera globale dovrebbe sostenere i comparti degli industriali, dei materiali e dei semiconduttori. Gli stimoli fiscali mirati e il miglioramento dell’occupazione dovrebbero favorire risparmi e consumi delle famiglie con ricadute positive sui settori dell’immobiliare e dei beni di consumo durevoli. Cauti invece sui settori dei trasporti e dell’alberghiero che potrebbero trovarsi alle prese con difficoltà sul versante degli utili per diversi anni. Dal punto di vista geografico, col proseguire della ripresa nel 2021 ci si attende benefici per i titoli ciclici azionari in paesi come il Giappone e in taluni mercati emergenti.

"Oltre a incrementare la nostra esposizione ai ciclici, continuiamo a ricercare opportunità in settori che possono beneficiare dei cambiamenti dirompenti di lungo termine in quanto prevediamo consistenti investimenti e maggiore domanda in quegli ambiti nei prossimi anni. Questi settori comprendono società tecnologiche con fondamentali robusti destinate a beneficiare ulteriormente dei trend di lungo termine accelerati dal COVID. Gli Stati Uniti e la Cina rimangono gli attori dominanti in ambito tecnologico a livello mondiale e restano pertanto paesi sui quali ci focalizziamo ma puntiamo anche a beneficiare di altri temi in evoluzione in altre aree geografiche come l’energia verde in Europa e l’automazione in Giappone."

I temi del credito

Nel credito, gli spread si sono considerevolmente contratti da marzo e aprile, e sebbene si ritenga che il credito sia meno appetibile dell’azionario in termini relativi, si ravvisano sacche di opportunità in taluni segmenti:

- Nel segmento societario i diversi settori si stanno riprendendo con diversa velocità a seconda di quanto sono stati colpiti dalla pandemia.

- prudenti sugli high yield, soprattutto in quelle aree che potrebbero avere esigenze di finanziamento nella seconda ondata del COVID, ma si trova valore nei settori e negli emittenti investment grade di maggiore qualità.

- si privilegiano i titoli legati all’immobiliare (principalmente negli Stati Uniti) alla luce dei fondamentali robusti. Il mercato immobiliare ha dimostrato resilienza nello shock del COVID in quanto al suo arrivo presentava condizioni robuste con basso grado di indebitamento e solidi bilanci delle famiglie, inoltre il settore ha beneficiato dei bassi tassi d’interesse, delle politiche di mitigazione delle perdite e della scarsità di offerta sul mercato.

- Nei mercati emergenti si ravvisano interessanti opportunità nel credito ma preferiamo assumere esposizione in strumenti più liquidi.

- nei portafogli multi-asset si privilegia un modesto sovrappeso sugli attivi rischiosi, sia azionario che credito. Le valutazioni appaiono elevate in termini assoluti ma i bassi tassi di interesse, il sostegno da parte delle autorità e il miglioramento della crescita degli utili dovrebbero essere di sostegno nell’orizzonte ciclico. Inoltre, il contesto di tassi bassi dovrebbe sospingere gli attivi rischiosi in quanto stimola maggiore domanda da parte degli investitori alle prese con la difficile scelta fra aumentare il rischio o ridurre i propri obiettivi di rendimento.

Principali rischi ed elementi di diversificazione

Il principale rischio nel breve termine è che le misure volte a contenere il virus possano ostacolare la ripresa economica. Se continuasse l'impennata dei contagi i governi potrebbero trovarsi di fronte alla difficile scelta di dover tornare ad applicare o estendere i lockdown. Inoltre, nonostante gli annunci positivi sullo sviluppo dei vaccini, permangono incognite sulla tempistica della loro produzione e distribuzione di massa.

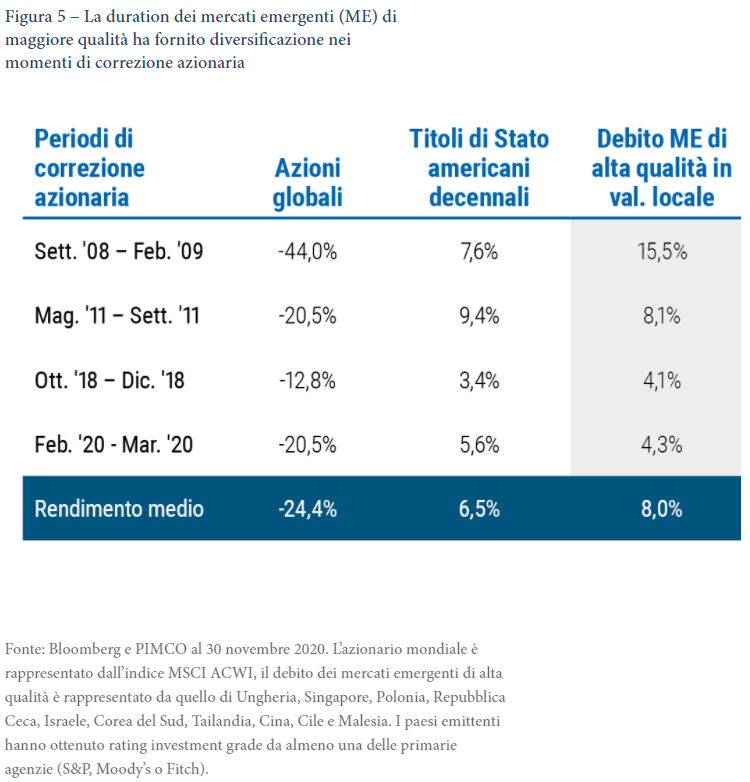

"Crediamo che la duration (titoli di Stato) di elevata qualità continuerà a costituire una fonte affidabile di diversificazione protettiva rispetto a eventuali shock di crescita, nonostante i rendimenti a livelli storicamente bassi. I titoli di Stato americani hanno maggior spazio di rally rispetto a quelli della maggior parte dei mercati sviluppati e verosimilmente conserveranno il loro status di attivi d’elezione in un contesto di fuga verso la qualità, manteniamo pertanto il sovrappeso sui Treasuries nei nostri portafogli multi- asset. Come altro elemento di diversificazione, apprezziamo anche i titoli sovrani di alcuni mercati emergenti, tra cui il Perù e la Cina, che offrono un vantaggio in termini di rendimento e hanno dimostrato la tendenza a performare bene in momenti di avversione al rischio."

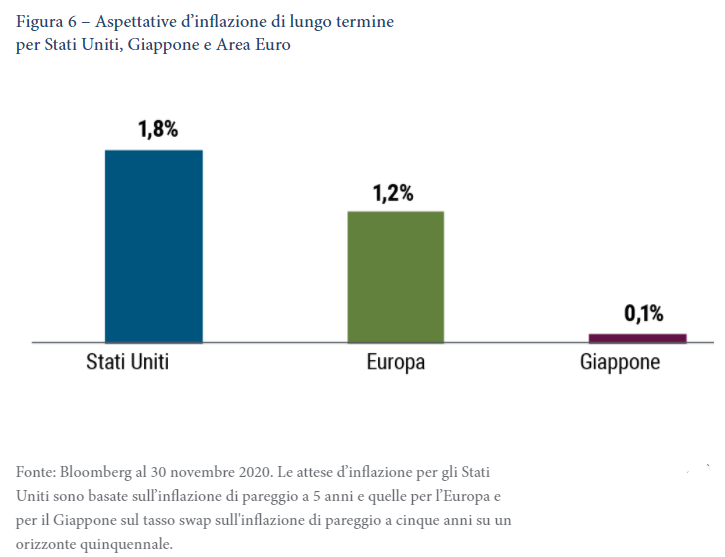

Un altro potenziale rischio è quello di una sorpresa al rialzo sul versante dell’inflazione. Ci si attende che l’inflazione a livello mondiale resti contenuta nel breve termine in quanto l’indebolimento della domanda dei consumatori, i bassi prezzi dell’energia e l’incremento della disoccupazione conseguenti alla pandemia dovrebbero frenare l’aumento dei prezzi dei beni. Tuttavia, i consistenti livelli di spesa pubblica, il marcato aumento del debito pubblico e l’orientamento accomodante delle banche centrali potrebbero portare a maggiore inflazione nel contesto globale post-COVID (cfr. Figure 6). Il futuro mix di politica monetaria e fiscale sarà un fattore cruciale nel determinare gli sviluppi sul versante dell’inflazione nel più lungo periodo ma si ritiene che i rischi siano orientati al rialzo.

Molti attivi indicizzati all’inflazione presentano valutazioni appetibili e potrebbe essere un buon momento per aggiungere coperture contro l’inflazione nei portafogli multi-asset.

"Ci concentriamo su attivi che possano svolgere il ruolo sia di copertura contro l’inflazione che di elemento di diversificazione in uno scenario di indebolimento delle condizioni economiche, come le obbligazioni indicizzate all’inflazione che, oltre a offrire una copertura diretta contro l’inflazione, beneficiano in caso di discesa dei tassi reali. Crediamo inoltre che l’oro costituisca un buon serbatoio di valore di lungo termine con bassa correlazione con gli attivi rischiosi tradizionali. Stiamo evitando invece gli attivi reali più sensibili alla crescita come le materie prime energetiche, date le nostre aspettative di una ripresa economica graduale con significativi rischi al ribasso e rendimenti reali bassi o negativi negli anni a venire."

Contributo a cura di:

Geraldine Sundstrom - Portfolio Manager, Asset Allocation

Erin Browne- Portfolio Manager, Asset Allocation

Link a contributo originale:https://www.pimco.it/it-it/insights/economic-and-market-commentary/global-markets/asset-allocation-outlook/early-cycle-investing